Od 2026 roku każdy przedsiębiorca w Polsce od jednoosobowej działalności po duże spółki będzie zobowiązanych wystawiać faktury wyłącznie przez Krajowy System e-Faktur (KSeF). To nie tylko zmiana technologiczna, ale nowy sposób prowadzenia rozliczeń podatkowych i obiegu dokumentów. Dla firm oznacza to koniec papierowych i PDF-owych faktur oraz pełne przejście na cyfrowy model fakturowania.

Krajowy System e-Faktur (KSeF) 2026 – czym jest?

Krajowy System e-Faktur (w skrócie: KSeF) to państwowa platforma teleinformatyczna do wystawiania, przesyłania, odbierania i archiwizacji faktur ustrukturyzowanych – dokumentów zapisanych w jednolitym formacie XML. Każda faktura po wysłaniu do KSeF otrzymuje unikalny numer identyfikacyjny, który potwierdza jej autentyczność i przyjęcie do obrotu prawnego.

Dla przedsiębiorców to ogromna zmiana organizacyjna, ale i duża szansa. Dzięki KSeF:

- dane z faktur automatycznie trafiają do systemów księgowych – znika konieczność ręcznego wprowadzania dokumentów z błędami przy przepisywaniu danych,

- brak potrzeby wystawiania duplikatów faktur – faktury ustrukturyzowane nie mogą ulec zniszczeniu, ponieważ są przechowywane w rozwiązaniach chmurowych KSeF,

- sprawne korygowanie faktur – KSeF umożliwia wystawianie faktur korygujących w dowolnej liczbie,

- mniej obowiązków związanych z JPK_FA – wszystkie faktury wystawiane w Krajowym Systemie e-Faktur znoszą przekazywanie JPK-FA na żądanie organów podatkowych,

- skrócenie terminu zwrotu VAT do 40 dni, jeśli podatnik spełni określone w przepisach warunki

- uproszczony obieg dokumentów – podatnik, który wystawił fakturę, ma pewność, że dokument dotrze do nabywcy. Kupujący może w łatwy sposób sprawdzić, czy sprzedający wystawił fakturę,

- jednolity wzór faktury elektronicznej – jeden schemat e-faktury pozwala na automatyzację procesów wewnątrz firmy, w tym procesów księgowych, poprzez łatwiejsze dokumentowanie transakcji w formie cyfrowej. Zmniejsza liczbę błędów popełnianych przy przepisywaniu danych z faktur papierowych, a także przyspiesza proces płatności,

- łatwe i bezkosztowe archiwizowanie e-faktur – Ministerstwo Finansów umożliwia podatnikom przechowywanie e-faktur przez okres 10 lat, co umożliwia generowanie znacznych oszczędności związanych z archiwizowaniem dokumentów.

KSeF umożliwia wystawianie i odbieranie faktur niemal w czasie rzeczywistym — w trybie ONLINE nabywca z NIP otrzymuje fakturę natychmiast po jej przyjęciu przez system i nadaniu numeru KSeF. W niektórych sytuacjach, takich jak tryb offline24, niedostępność systemu lub tryb awaryjny, faktura jest wystawiana poza aktywnym połączeniem z KSeF i trafia do niego z opóźnieniem. Wtedy nabywca otrzymuje dokument z kodami QR, które pozwalają zweryfikować fakturę po jej zarejestrowaniu w systemie.

W przyszłości system zostanie zintegrowany z europejskim systemem e-fakturowania (VAT in the Digital Age).

Obsługa Krajowego Systemu e-Faktur przebiega w sposób elektroniczny, w oparciu o proces uwierzytelnienia, czyli potwierdzenia tożsamości. Sposób rejestracji konta, czyli pierwszego logowanie do KSeF zależą od tego, czy podatnikiem jest osoba fizyczna, czy osoba prawna (np. spółka).

Narzędziami, jakimi można uwierzytelnić się w KSeF elektronicznie, są:

- kwalifikowany podpis elektroniczny – dla osób fizycznych wydawany na dane posiadacza np. z PESEL,

- kwalifikowana pieczęć elektroniczna – dla podmiotu niebędących osobą fizyczną wydawana na dane firmy np. z NIP,

- Profil Zaufany.

Chcesz uzyskać więcej informacji o kwalifikowanej pieczęci elektronicznej w KSeF?

Zostaw dane kontaktowe i porozmawiaj z nami o Krajowym Rejestrze e-Faktur.

Ten artykuł może Cię zainteresować:

Krajowy System e-Faktur (KSeF) 2026 – ustawa prawna i cel wprowadzenia

Krajowy System e-Faktur (inaczej KSeF) jest obecnie największą rewolucją w polskim systemie podatkowym. KSeF jest częścią dużej reformy podatkowej opartej na nowelizacjach ustawy o VAT:

- Ustawa z 11 marca 2004 r. o podatku od towarów i usług (Dz.U. 2025 poz. 775 ze zm.),

- Ustawa z 16 czerwca 2023 r. o zmianie ustawy o VAT (Dz.U. 2023 poz. 1598),

- Ustawa z 9 maja 2024 r. (Dz.U. 2024 poz. 852),

- oraz tzw. ustawa KSeF2 z 5 sierpnia 2025 r. (Dz.U. 2025 poz. 1203).

Celem KSeF jest nie tylko cyfryzacja dokumentów, ale przede wszystkim:

- uszczelnienie systemu VAT i ograniczenie nadużyć,

- automatyzacja rozliczeń i skrócenie formalności podatkowych,

- zwiększenie bezpieczeństwa obrotu – każda faktura jest wystawiana i odbierana w sposób autoryzowany,

- ułatwienie prowadzenia biznesu dzięki szybszej weryfikacji faktur, integracji z oprogramowaniem finansowo-księgowym i możliwości automatycznego księgowania.

Pod względem prawnym KSeF wprowadza też nowe zasady autoryzacji (kwalifikowanny podpis elektroniczny, kwalifikowana pieczęć elektroniczna, Podpis Zaufany, certyfikat KSeF, token KSeF), nadawania uprawnień dla pracowników oraz tryby awaryjne wystawiania faktur offline.

Dla przedsiębiorcy oznacza to obowiązek posiadania odpowiedniego oprogramowania, skonfigurowania uprawnień w KSeF i przeszkolenia pracowników obsługujących faktury.

Ten artykuł może Cię zainteresować:

Krajowy System e-Faktur (KSeF) 2026 – aktualny harmonogram i etapy wdrażania

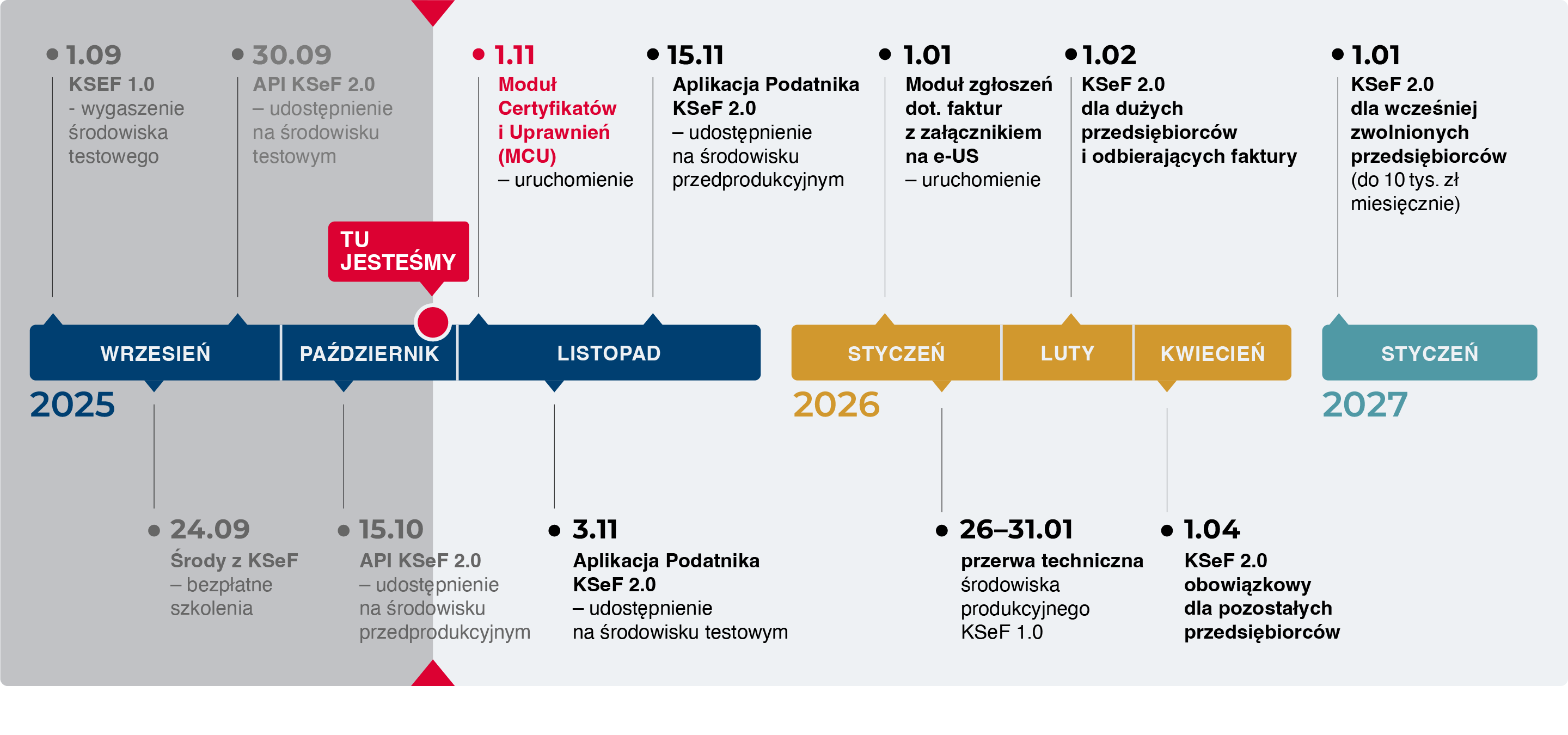

Wprowadzenie Krajowego Systemu e-Faktur to proces wieloetapowy. Oto najważniejsze związane z implementacją KSeF do polskiego systemu prawnego zaplanowane na lata 2025-2026:

2025

- 30 czerwca 2025 – publikacja dokumentacji technicznej i API KSeF 2.0,

- 1 września 2025 – wygaszenie środowiska testowego KSeF 1.0,

- 30 września 2025 – udostępnienie środowiska testowego API KSeF 2.0 (możliwość próbnego fakturowania),

- 15 października 2025 – udostępnienie środowiska przedprodukcyjnego API KSeF 2.0,

- 1 listopada .2025 – uruchomienie Modułu Certyfikatów i Uprawnień MCU (możliwość pobierania certyfikatów KSeF),

- 3 listopada 2025 – udostępnienie na środowisku testowym Aplikacji Podatnika KSeF 2.0,

- 15 listopada 2025 – udostępnienie na środowisku przedprodukcyjnym Aplikacji Podatnika KSeF 2.0,

2026

- 1 stycznia 2026 – uruchomienie modułu zgłoszeń dot. faktur z załącznikiem na e-US,

- 26–31 stycznia 2026 – przerwa techniczna środowiska produkcyjnego KSeF 1.0

- 1 lutego 2026 – termin wdrożenia obowiązkowego KSeF 2.0 dla dużych przedsiębiorców i odbierających faktury (obowiązek wystawiania faktur dla firm z obrotami powyżej 200 mln zł. Wszystkie firmy – obowiązek odbierania faktur przez KSeF)

- 1 kwietnia 2026 – termin wdrożenia obowiązkowego KSeF 2.0 dla pozostałych przedsiębiorców (w tym w tym mikro-, małych i średnich przedsiębiorstw)

Do końca 2026 roku podatnicy, których faktury w danym miesiącu dokumentują sprzedaż o łącznej wartości nieprzekraczającej 10 000 zł, mogą nadal wystawiać faktury elektroniczne lub papierowe. Od 1 stycznia 2027 r.obowiązek wystawiania faktur w KSeF obejmie już wszystkich podatników

Krajowy System e-Faktur (KSeF) 2026 – od kiedy i dla kogo obowiązkowy

System obejmie wszystkich czynnych i zwolnionych podatników VAT, ale wdrożenie zależy od skali działalności:

- Od 1 lutego 2026 r. – duże firmy, których sprzedaż w 2024 r. przekroczyła 200 mln zł, będą musiały wystawiać faktury wyłącznie przez KSeF,

- Od 1 kwietnia 2026 r. – obowiązek obejmie pozostałych przedsiębiorców, w tym mikrofirmy i JDG,

- Od 1 stycznia 2027 r. – najmniejsi podatnicy (sprzedaż ≤ 10 000 zł miesięcznie),

Jednostki samorządu terytorialnego (JST) oraz grupy VAT (GV) również są objęte obowiązkiem korzystania z Krajowego Systemu e-Faktur. JST działają jako jeden podatnik, wystawiając faktury w imieniu urzędu oraz swoich jednostek organizacyjnych (np. szkół, OPS czy MOPS) przy użyciu identyfikatora podatkowego NIP JST lub identyfikatora wewnętrznego (IDWew).

Co ważne, od 1 lutego 2026 r. wszyscy podatnicy (w tym jednostki sektora publicznego) bez względu na obrót będą musiały odbierać faktury przez KSeF.

Krajowy System e-Faktur (KSeF) 2026 – podsumowanie

Choć obowiązek korzystania z KSeF może wydawać się wyzwaniem, w praktyce przynosi wymierne korzyści biznesowe:

- oszczędność czasu i kosztów związanych z fakturowaniem,

- brak ryzyka zagubienia dokumentów,

- pełna automatyzacja obiegu faktur i integracja z systemami ERP,

- łatwiejsze rozliczenia i krótszy czas zwrotu VAT,

- bezpieczeństwo i zgodność z przepisami podatkowymi.

Wdrożenie KSeF to nie tylko obowiązek wobec fiskusa – to szansa, by usprawnić procesy finansowe w firmie, ograniczyć papierologię i przygotować się na cyfrową przyszłość polskiego biznesu.