W 2026 roku Krajowy System e-Faktur będzie obowiązkowy dla polskich przedsiębiorców. Do nowych regulacji w zakresie obrotu fakturami ustrukturyzowanymi należy dostosować się od 1 lutego 2026 roku. Zwlekanie z wypełnieniem tego obowiązku będzie skutkowało karami pieniężnymi nakładanymi przez urzędy skarbowe. Jak przygotować się do nowych zmian, aby maksymalnie usprawnić swój biznes? Co warto wiedzieć o Aplikacji Podatnika? Sprawdź najważniejsze pytania i odpowiedzi dotyczące KSeF.

Krajowy System e-Faktur (KSeF) 2026 – co to jest?

Krajowy System e-Faktur (w skrócie: KSeF) to nowa platforma do wystawiania i otrzymywania faktur elektronicznych, zarządzana przez Ministerstwo Finansów. Jej celem jest uproszczenie obiegu cyfrowych dokumentów w firmach, w tym ułatwienie rozliczania faktur korygujących i przyspieszenie zwrotu podatku VAT. System wspiera ponadto archiwizację faktur KseF, które są w nim przechowywane przez 10 lat od momentu wystawienia.

Od 1 stycznia 2022 r. polscy przedsiębiorcy mogą korzystać z Krajowego Systemu e-Faktur dobrowolnie. W praktyce oznacza, to, że mają możliwość posługiwania się zarówno fakturami ustrukturyzowanymi, innymi formami e-faktur, jak i tradycyjnymi fakturami papierowymi. Od 1 lutego 2026 KSeF stanie się obowiązkowy dla polskich podatników, w tym jednoosobowych działalności i spółek.

Przedsiębiorcy mają obowiązek wystawiania faktur KSeF w transakcjach B2B. Faktury konsumenckie (B2C) na rzecz osób fizycznych, które nie prowadzą działalności gospodarczej, nie są objęte KSeF.

Jak działa KSeF 2026?

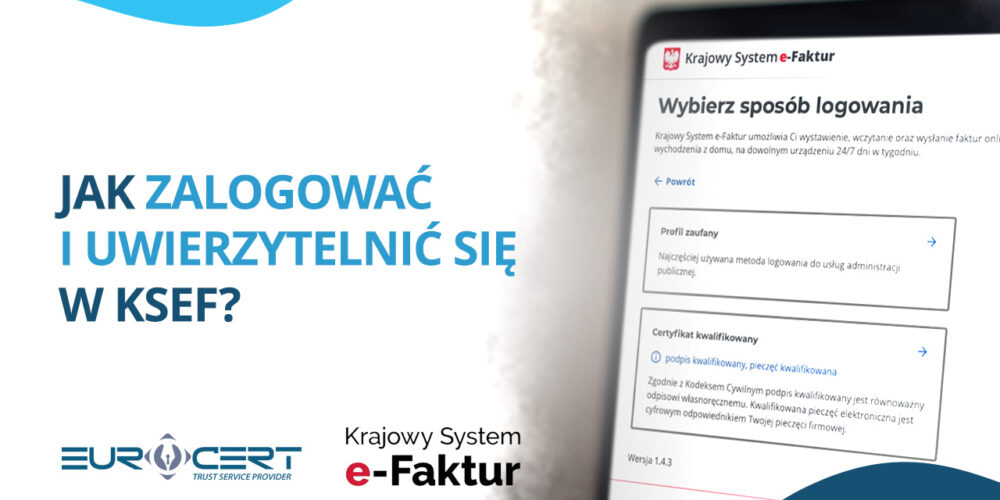

Obsługa Krajowego Systemu e-Faktur przebiega w sposób elektroniczny, w oparciu o proces uwierzytelnienia, czyli potwierdzenia tożsamości.

Narzędziami, jakimi można uwierzytelnić się w KSeF elektronicznie, są:

- kwalifikowana pieczęć elektroniczna, wydawana na dane firmy (dla osób prawnych),

- kwalifikowany podpis elektroniczny, wydawany na dane posiadacza (dla osób fizycznych)

- Profil Zaufany.

Sposób rejestracji konta, czyli pierwsze logowanie do KSeF zależą od tego, czy podatnikiem jest osoba fizyczna, czy osoba prawna (np. spółka).

W przypadku jednoosobowych działalności gospodarczych, kwalifikowany podpis elektroniczny lub Profil Zaufany, są wystarczające, aby sprawnie rozpocząć pracę z systemem KSeF bez wychodzenia z domu czy biura. Spółka natomiast będzie potrzebowała do tego celu kwalifikowanej pieczęci elektronicznej. Jeśli jej przedstawiciel nie dysponuje e-pieczęcią, konieczne jest złożenie do urzędu skarbowego pisemnego zawiadomienia ZAW-FA, w którym zostaną wskazane dane osoby delegowanej do obsługi KSeF.

Więcej informacji o rozpoczęciu pracy z systemem KSeF znajdziesz w naszym artykule: Jak zalogować i uwierzytelnić się w KSeF?

Kwalifikowana pieczęć elektroniczna pozwala na spółkom na zalogowanie do KSeF bez potrzeby wizyty w urzędzie skarbowym. Narzędzie można uzyskać u jednego z dostawców usług zaufania, np. Centrum Certyfikacji EuroCert.

Sprawdź ofertę podpisów kwalifikowanych

Aplikacja Podatnika KSeF

W ramach systemu KSeF działa bezpłatna Aplikacja Podatnika KSeF, dostępna na stronie podatki.gov.pl, która daje przedsiębiorcom oraz innym podmiotom uprawnionym możliwość m.in.:

- korzystania z Krajowego Systemu e-Faktur,

- nadawania i zarządzania uprawnieniami KSeF,

- wystawiania i odbierania ustrukturyzowanych faktur KSeF,

- podglądu faktur bez konieczności logowania,

- generowanie dokumentów, które potwierdzają prawidłowy obrót fakturami (UPO).

Każda faktura elektroniczna, która wystawiana jest w Aplikacji Podatnika, a następnie przesyłana do KSeF, wchodzi do obiegu prawnego w postaci ustrukturyzowanego pliku XML. W efekcie, poszczególne dokumenty otrzymują automatycznie nadany numer KSeF, który jest numerem identyfikacyjnym je w systemie. Numer KseF nie jest tożsamy z numerem faktur. Podatnik może oznaczać dokumenty w dowolny sposób, poprzez nadawanie im numerów kolejnych.

Poza zarządzaniem e-fakturami, Aplikacja Podatnika KSeF ułatwia dodawanie, modyfikowanie i odwoływania uprawnień, które są niezbędne do pracy z systemem. W ten sposób przedsiębiorca nie musi obsługiwać KseF samodzielnie. Wystarczy, że oddeleguje swoich pracowników lub podmioty współpracujące (np. biura rachunkowe) do ściśle określonych działań.

Te artykuły mogą Cię zainteresować:

- Faktura ustrukturyzowana KSeF. Co to jest i od kiedy obowiązuje?

- Jak nadawać i zarządzać uprawnieniami w KSeF?

KSeF 2026 – od kiedy i dla kogo jest obowiązkowy?

Krajowy System e-Faktur to jeden z najważniejszych tematów, który dotyczy polskiego środowiska biznesowego. Istotne są zatem terminy, które obligują firmy do wdrożenia KSeF i, tym samym, usprawnienia wymiany informacji o zdarzeniach gospodarczych. Zgodnie z informacjami Ministerstwa Finansów i uchwaloną nowelizacją ustawy KSeF będzie obowiązkowy:

- od 1 lutego 2026 roku – dla podmiotów dużych (którzy w poprzednim roku przekroczyli 200 mln złotych obrotów),

- od 1 kwietnia 2026 roku – dla wszystkich podmiotów.

KSeF a faktury zagraniczne

Korzystanie z KSeF od 2026 roku jest obowiązkowe nie tylko dla polskich przedsiębiorców. Zagraniczne firmy, którzy sprzedają swoje produkty i usługi polskim podmiotom nie mają obowiązku operowania elektronicznymi fakturami ustrukturyzowanymi. Co więcej, w przypadku otrzymania faktury zagranicznej od dostawcy spoza Polski, nie ma konieczności jej rejestracji w KSeF.

Sytuacja wygląda inaczej, gdy polski przedsiębiorca musi wystawić e-fakturę dla podmiotu zagranicznego. Jeśli podmiot ten nie ma stałego miejsca prowadzenie działalności gospodarczej w Polsce, nie jest zobowiązany do korzystania z rozwiązania Ministerstwa Finansów i w większości przypadków nie będzie miał do niego dostępu. W tym przypadku dla kontrahenta z zagranicy należy wystawić fakturę KSeF i dostarczyć ją poza systemem, np. za pośrednictwem poczty e-mail. Ponadto e-faktura musi być oznaczona kodem QR KSeF, dzięki któremu plik będzie można zweryfikować i udostępnić.

KSeF a JPK

Ponieważ w polskim systemie podatkowym pojawia się coraz więcej cyfrowych narzędzi, powstaje pytanie w zakresie KSeF a JPK. Podatnicy zastanawiają się m.in., czy KSeF może zastąpić plik JPK_V7.

Krajowy System e-Faktur (KSeF) oraz JPK (Jednolity Plik Kontrolny) w rzeczywistości mają ze sobą powiązanie, ponieważ dotyczą zawieranych transakcji gospodarczych i przekazują szczegółowe informacje do organów podatkowych. Pełnią jednak całkiem inne funkcje.

Platforma KSeF nie służy do rozliczenia podatku VAT. Z pomocą Krajowego Systemu e-Faktur możliwe jest generowanie i pozyskiwanie elektronicznych faktur ustrukturyzowanych od kontrahentów. Poprzez powszechny dostęp do KSeF 2026, sprzedawcy i nabywcy mogą w wygodny i szybki sposób wystawiać i pobierać faktury, które są przechowywane w systemie.

Z kolei plik JPK_V7 jest plikiem raportującym informacje, które są niezbędne do ustalenia podatków od towarów i usług. W praktyce elektroniczne faktury ustrukturyzowane, które zostały wystawione w KSeF, będą zatem uwzględniane w pliku JPK.

Krajowy System e-Faktur (KSeF) 2026 – podsumowanie

W 2026 roku Krajowy System e-Faktur (KSeF) staje się obowiązkowy dla wielu polskich przedsiębiorców, a nowe regulacje dotyczące faktur ustrukturyzowanych mają zastosowanie od 1 lutego 2026 roku. Z systemu można korzystać całkowicie online, uwierzytelniając się kwalifikowaną pieczęcią elektroniczną, kwalifikowanym podpisem elektronicznym, Profilem Zaufanym lub tokenem KSeF.

Aby obsługiwać Aplikacji Podatnika KSeF, warto przygotować się do jej wdrożenia odpowiednio wcześniej. Pomimo, że system adresowany jest głównie do polskich przedsiębiorców, należy pamiętać o obowiązku wystawiania e-faktur zagranicznym kontrahentom i opatrzeniu ich kodem QR.